股票交易交易 连年亏损, 对赌高悬, 产能利用率不足15%的真实生物又递表了

股票交易交易

股票交易交易

文丨木清

2025年2月18日,来自河南平顶山的真实生物(全称:真实生物科技有限公司)二次递表港交所,距离上一次递表已经过去了30个月。

作为一家曾在疫情期间名声鹊起的公司,如今经营疲态逐渐凸显。公司单吊在新冠药上,盈利一直是一个大问题,除此之外,对赌协议的到期日渐行渐近,不上市就回购的压力也让企业头疼。

【年年亏损,想借道港股18A】

真实生物成立于2012年,公司专注于治疗病毒感染、肿瘤及心脑血管疾病的创新药物的开发、制造和商业化。目前公司有10多个在研管线产品,主要集中在抗病毒感染中的抗HIV感染的产品和抗肿瘤的产品。

真正让市场认识真实生物的还是依靠产品阿兹夫定。这是一种治疗病毒感染的药物,2021年7月获得国家药监局用于治疗HIV感染附条件批准上市,又于2022年7月获得国家药监局用于治疗COVID-19附条件批准上市,成为首款中国公司研发的获国家药监局批准用于治疗COVID-19的口服抗病毒药物,也是当时市面上唯一的国产新冠特效药,与辉瑞的Paxlovid直面竞争。

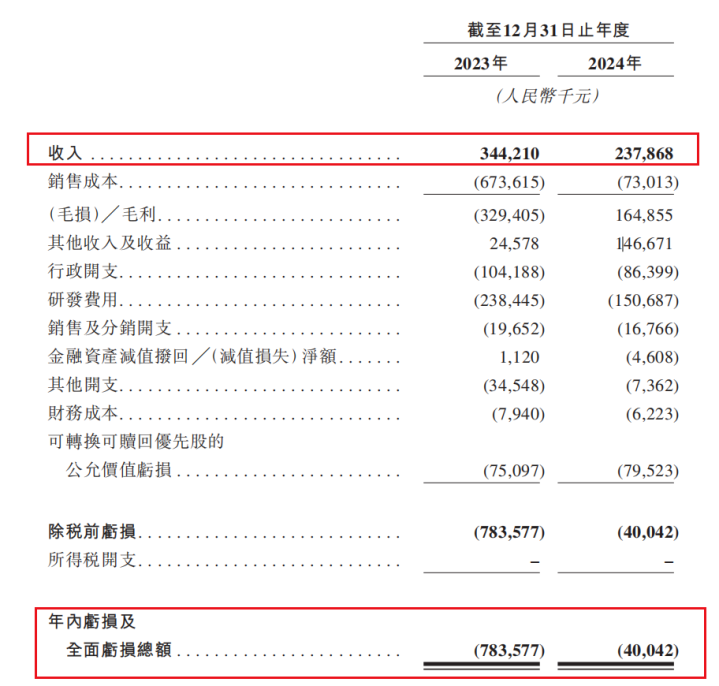

截至目前阿兹夫定已经售出超过1000万瓶。不过备受市场关注的阿兹夫定并没有为公司带来真金白银的利润回报,时至今日,公司依然深陷在亏损的泥淖中。招股说明书显示,过去的2023和2024财年,真实生物的营收分别为3.44亿元和2.38亿元,而同期净亏损分别为7.84亿和0.40亿元。

▲真实生物经营业绩情况,来源:招股说明书

2024年公司营收同比下降超过30%,阿兹夫定像昙花一样,随着新冠的离去而落寞。而亏损的收窄一方面得益于毛利率由正转负,但另一方面是公司大幅砍掉研发支出的结果,研发支出从之前的2.38亿元缩减至2024年的1.51亿元,萎缩幅度达到36.55%。

年年亏损,不知盈利何时。此次递表,公司想借道港股的18A规则。18A规则是专门为支持未有收入、未有利润,具有高增长潜力的生物科技公司上市的“绿色通道”,不过该指引中也要求,公司的营运资金必须满足自递表之日起12个月开支的至少125%。但截至2024年底,公司账上的现金及等价物仅有1.38亿元,公司每年的几项开支就超2亿元,而且报告期内公司的流动资产总额一直小于流动负债总额,似乎也并不满足这条指引。

而且当下真实生物单吊的新冠药没有带来业绩增长,真的能称得上是一家具有高增长潜力的公司吗?

【对赌高悬,何时能有新增长点?】

招股说明书显示,2024年公司最大的客户复星医药为公司带来了2.36亿元的收入,占到总收入的99.2%,大客户依赖问题明显。不过在2024年9月,双方终止了继续合作,不知在分道扬镳后,真实生物后续阿兹夫定的销售还能否为公司带来相对规模的营收。

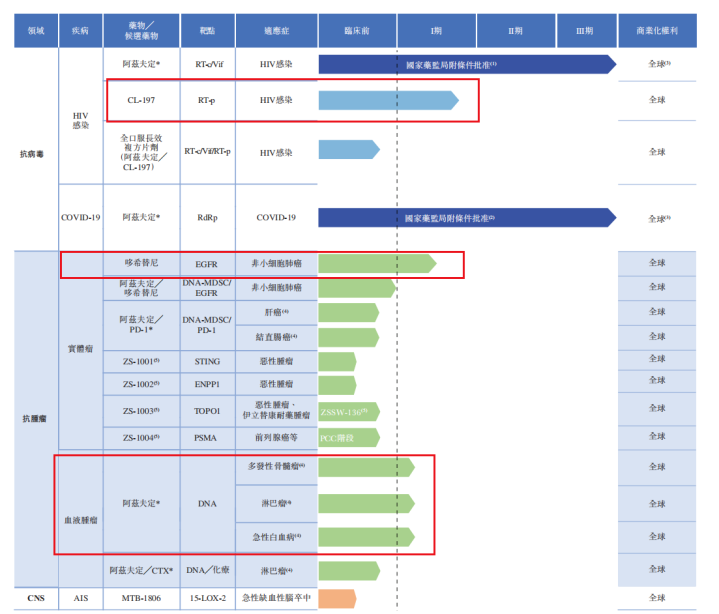

阿兹夫定难以撑起真实生物也凸显出寻找新的业绩增长点刻不容缓,只不过当前难有新产品出来挑起重任。阿兹夫定在骨髓瘤、淋巴瘤和急性白血病方面的治疗刚刚进入到临床一期,后面还有更加艰难的二期和三期测试,而且想要一个产品吃遍天下的确很难,药物并没有太大的普适性。

▲在研管线及其进展情况,来源:招股说明书

研发进展相对靠前的CL-197产品稍微有一点可能成为新的增长点。这是一种新型核苷逆转录酶抑制剂(NRTI),用来治疗HIV感染。不过当前已经有ViiV Healthcare与强生合作开发的Cabenuva产品以及吉利德与默沙东共同开发Lenacapavir注射液和片剂,都可以用来治疗HIV感染,这些产品已经抢占了市场先机,未来CL-197即便是上市,面对这些劲敌,想要大规模在市场上将产品铺开也不是易事。

而当下,对真实生物而言,面对高悬的对赌协议,想要静下心来做研发突破需要十足的定力。

▲赎回权事项,来源:招股说明书

公司与股东签署的股东协议中约定了赎回权的相关事项,如果首次递表后41个月未能完成上市,则就会触发回购。而目前距离首次递表已经过去了30个月,也就是说剩下的时间已不足一年。一旦触发回购,公司当前一个多亿的现金根本解决不了问题。

可是找不到新的业绩增长点,即便是想上市的心再迫切,真的会有二级市场的投资者来买单吗?

【估值虚高,谁能来买单?】

截至递表前,真实生物完成了两轮融资,累计融资金额达到7.12亿元,倚锋资本、盈科资本、上海迪赛诺药业等都是其股东,在2022年完成第二轮融资后,估值也被推升至了35.6亿元。

然而当时的融资背景是阿兹夫定产品大火,销售大有供不应求之势,热钱十分看好产品未来的增长潜力,因此给予了公司高估值,可现在看来口服新冠药并没有持续性,而公司的新产品又不知要猴年马月才能出来,站在当下这个时间节点来看,35.6亿元的估值显然是贵了。

据了解一瓶阿兹夫定约为35片,招股说明书中说道,真实生物的阿兹夫定已经销售超过1000万瓶,按此计算,约对应着3.5亿片药片。可是真实生物的阿兹夫定药片年产能是10亿片。就以2022年7月以新冠药获批上市开始到2024年底止,产能利用率不到15%,不仅没有真正实现盈利,产品销售和产能利用也远不及预期,想要维持住35.6亿元的估值让二级市场的投资者来买单可能很难。

如何打破经营困局,是当下真实生物管理层需要重点思考的问题。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——股票交易交易